OPINIÓN

OPINIÓN

Ing. Agr. MBA Nicolás Lussich

Estados alterados

La llegada del coronavirus Covid-19 al Uruguay ha puesto al país en estado de emergencia. La cadena de abastecimiento está alterada por la “corrida” irracional de muchos consumidores a acopiar productos. Mientras, el sector cárnico vuelve a sufrir golpes desde el exterior, la situación en Europa y EEUU. Los granos bajaron de precio y prima la incertidumbre.

La pandemia de coronavirus Covid-19 ha puesto la economía mundial patas arriba: luego de irrumpir en China y Asia, afectando seriamente la producción industrial, el virus se extendió en Europa, considerada ahora el epicentro del problema, con Italia como el caso más grave.

Y la situación en EEUU es preocupante: el presidente Trump declaró la emergencia nacional y hay varios observadores internacionales que advierten -con fundamento- que EEUU demoró en prevenir el problema. Esto puede ser grave para la economía global: EEUU es hoy -por lejos- la principal economía del mundo, respondiendo por cerca de la cuarta parte del PBI global.

El dato alentador es que China y Corea del Sur -dos de los países inicialmente más afectados- están reduciendo la tasa de expansión, indicando que estarían en una fase de retracción de la enfermedad. Sin embargo, puede haber nuevos empujes, por lo que no hay que cantar victoria.

La respuesta global a la pandemia ha sido errática y descoordinada. Justo cuando más se precisaba una gobernanza global confiable y fortalecida, el virus encuentra a las grandes potencias sin liderazgos claros y con poca empatía mutua para coordinar esfuerzos. Así, el virus encuentra oportunidades de filtrarse. En cualquier caso, aún con el máximo de prevención el objetivo es moderar la expansión, no evitarla: apuntar a que el pico máximo de la curva de expansión del virus sea lo más bajo y tardío posible, de manera que las consecuencias no sean tan graves. Esta cepa del coronavirus parecería ser muy contagiosa pero no tan letal como otras.

Con la pandemia en plena expansión, es casi una certeza que la economía global tendrá una recesión este año: China será un lastre en estos primeros meses, y luego Europa y EEUU. En este contexto, Uruguay no queda inmune: no solo ya tiene los primeros casos de infección, sino que su economía también sentirá el cimbronazo.

Hacer proyecciones a esta altura es de una audacia inútil. Sí puede señalarse que no sería extraño que el PBI retroceda también en nuestro país. El proyecto de UPM y sus obras conexas está en marcha y aporta actividad, pero el impacto del coronavirus dentro y fuera de fronteras es difícil de neutralizar.

Acciones y reacciones.

Aunque pueda resultar paradójico, la suba del dólar -síntoma de inestabilidad, volatilidad, incertidumbre, para el ciudadano, en especial en las ciudades- es una reacción lógica y -a mi juicio- más positiva que negativa. El régimen cambiario flexible que Uruguay adoptó en los últimos años -luego de aplicar tipo de cambio fijo para bajar la inflación en los 90- es la modalidad más adecuada para amortiguar los cimbronazos externos. Así ocurrió en 2008 y está ocurriendo ahora; las circunstancias son muy diferentes, pero la flexibilidad cambiaria opera para que la economía “se doble pero no se rompa”. La opción contraria -vender dólares para frenar la suba- tendría múltiples consecuencias negativas: nuevo retraso cambiario (en la medida que socios y competidores comerciales devalúan), caída de reservas (muy valiosas en estas circunstancias) y expondría al Uruguay innecesariamente a la especulación financiera de corto plazo.

La suba del dólar mejora a corto plazo las cuentas de los exportadores que -contra lo que establece un extendido prejuicio urbano (alimentado en los últimos días por algunos militantes psitácidos de todas las jaulas)- incluyen no solo a los agronegocios: industriales, empresas exportadores de servicios (consultoría, informática) y el importantísimo sector turístico, también cuentan. Para el consumo de productos importados obviamente es un golpe, así como se encarece el acceso a bienes de capital.

Pero este razonamiento tiene patas muy cortas, porque en este contexto de incertidumbre los precios internacionales -en dólares- tienden a bajar (los de exportación y los de productos importados), aunque a diferente ritmo y dimensión según el caso. Además, las ventas están en riesgo, no se sabe qué pasará en los próximos días y todo es duda. Decirle hoy a un exportador que está mejor es casi un insulto.

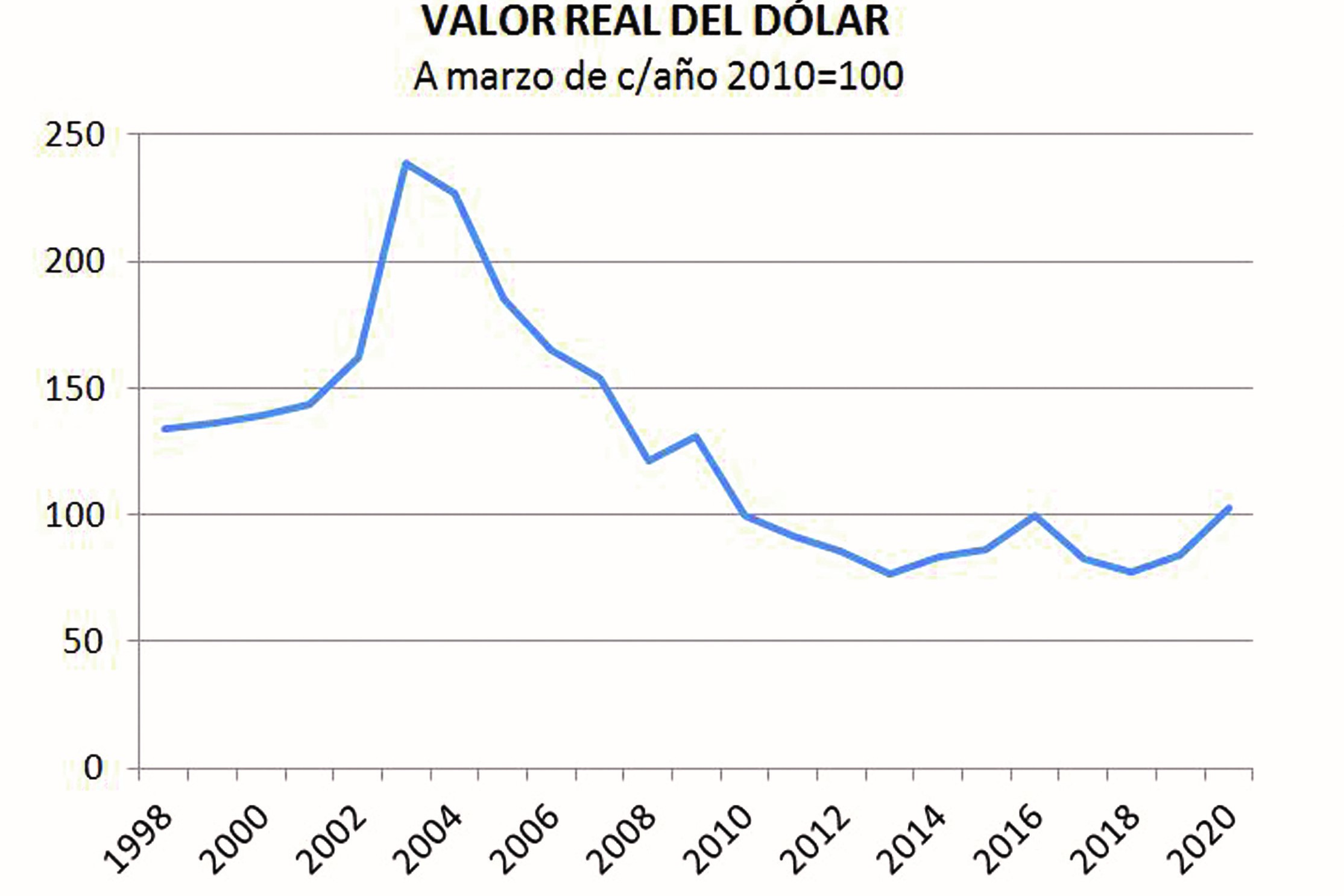

A mediano plazo lo mejor es que el tipo de cambio se ubique lo más cerca posible de su nivel de equilibrio. Por ahora es bueno que Uruguay acompañe la evolución del dólar en Brasil y también en otros países referentes, aunque aun así la ganancia de competitividad no está garantizada, si es que el resto de los países sigue devaluando. Además, la inflación en Uruguay es alta, por lo que la devaluación nominal no cuenta toda la historia: en el gráfico adjunto se muestra que -con la suba de estas semana- el valor real del dólar (descontada la inflación) está retomando su valor de 2010 (igualando algo que ya sucedió en 2016).

De más está decir que la suba actual del dólar no tiene que ver -en absoluto- con el cambio de gobierno: llegó desde fuera y las discrepancias pueden ser de matices, operativas (si había que intervenir poco más, poco menos). No ayudan los comentarios de la oposición que asignan intenciones devaluatorias al gobierno, como tampoco las declaraciones del ministro Uriarte sobre el “beneficio” que trae la devaluación al agro. El presidente Lacalle ha sido ponderado: sin desconocer los problemas de retraso cambiario que se vienen arrastrando, reafirma que hay que evitar saltos bruscos.

Inflación y carne.

En este contexto, el viernes tuvo lugar una reunión trascendente convocada por la ministra Arbeleche, que invitó a representantes de las principales cámaras empresariales para plantear la visión del gobierno sobre la situación. La ministra pidió colaboración para moderar los aumentos de precios motivados por la suba del dólar, con el argumento de que el valor actual es circunstancial. Manifestó su preocupación por la evolución de la inflación y su impacto posterior en las negociaciones salariales. Los empresarios transmitieron que es difícil evitar el efecto, pero se mostraron predispuestos a colaborar. Eso sí: pidieron que se sumen otros actores al esfuerzo.

En el sector cárnico la situación es muy complicada. China pagó todos los contratos renegociados anteriormente (salvo excepciones que confirman la regla) y reactivó ciertas compras de productos de alta rotación que -fundamentalmente- van a procesamiento; el resto aún está trancado.

Pero lo que más preocupa ahora es Europa: los importadores están pidiendo más plazo y/o pasar de refrigerado a congelado; hay muchas dificultades e importadores pidiendo reconfigurar negocios o rechazando negocios y pidiendo el retorno de la carne. Esto incluye las cuotas Hilton y 481. “Es un tema muy delicado: al golpe anterior desde China se suma esto desde Europa, con el agravante de que son productos refrigerados”.

Por otra parte, los rabinos responsables de las faenas kosher hicieron un retiro prematuro para evitar quedar fuera de Israel, que está cerrando fronteras.

Con esta situación comercial, hay frigoríficos que están reduciendo la faena. Otros apuntan a estoquear, con los riesgos concomitantes. Parece claro que la estabilidad que había esbozado el mercado ganadero en los últimos días (con US$ 3,60 el kilo de novillo como referencia), no va a durar. Por eso -a mi juicio- no fue oportuna la suba al público de la carne en los últimos días, aunque puede entenderse por el salto abrupto del dólar. El problema de fondo es que la economía uruguaya está tremendamente indexada, por lo que cualquier suba circunstancial se vuelve -en cierta proporción- permanente. Uno dolor de cabeza que tiene poco que ver con el coronavirus.

En el marcado internacional de granos los precios han bajado, pero la operativa no se ha visto tan alterada: China está comprando y los negocios se realizan, incluso a futuro. Cierto “ruido” ha provocado la devaluación en Brasil, que complicó las compras a los molinos brasileños, que usualmente concretan negocios en Argentina y Uruguay. Esto puede generar un problema logístico, pues hay mucho trigo en stock y se viene la soja…

El dato alentador lo estaría dando el mercado petrolero, con un derrumbe que permite a Uruguay evitar subas de tarifas en el surtidor; así, los precios de venta de los granos se distancian del petróleo, mejorando parcialmente las cuentas en las chacras. Sin embargo, muchos países petroleros son compradores importantes de productos uruguayos (granos, lácteos, carne), por lo que la caída del petróleo también tiene su lado preocupante.

Para los agronegocios, es clave mantener la cadena logística funcionando, tanto en el mercado interno como el externo, con las precauciones sanitarias correspondientes. En cualquier caso, el escenario es extremadamente difícil.