OPINIÓN -Ing. Agr. Nicolás Lussich.

OPINIÓN -Ing. Agr. Nicolás Lussich.

Un campo de optimismo

Sea cual sea el resultado del balotaje, todo indica que tendremos un Parlamento más predispuesto a mejorar las condiciones de competitividad, a todo nivel (costos, relaciones laborales, comercio). A su vez, la economía está dando indicios levemente positivos al cierre del año. El proyecto de UPM mejora las expectativas, y la ganadería mejora sus números por la demanda china.

La situación económica sigue siendo difícil por la baja inversión y la debilidad del consumo, con varios sectores de actividad en retroceso.

Sin embargo, en los últimos meses se ha registrado una leve mejora en las expectativas de los consumidores, que puede tener varias explicaciones. Se cita la caída en las expectativas de inflación, lo que es destacable porque -al mismo tiempo- se está dando un aumento del tipo de cambio que suele afectar la predisposición al consumo. Seguramente el proyecto de UPM le ha dado más optimismo en general a la economía, además de cierto efecto electoral que abona mejores expectativas para los ciudadanos en general (algo habitual en años electorales).

Sin embargo, creo que la ciudadanía en general tiene claro que vienen tiempos más difíciles que los vividos hasta hoy en el plano económico: la situación fiscal se ha deteriorado (el déficit se ubica en 4,9% del PIB, con crecimiento permanente en los últimos años), y Argentina está lejos de salir de su crisis. Además, el escenario externo luce más incierto. Tal vez el dato nuevo positivo es que Brasil -más allá de las polémicas que genera su Presidente- va dando pasos para mejorar la economía, con la aprobación de la reforma de la seguridad social y otros asuntos. Si Brasil logra -al menos parcialmente- compensar la caída de Argentina, sería una muy buena noticia.

En el campo. El notable empuje en la demanda externa por carnes que protagoniza China ha llevado los precios de la carne a niveles récord; el precio medio de exportación a China subió este año más de 25% según datos de INAC, consecuencia de la fiebre porcina que afecta al gigante asiático. El episodio -gravísimo para los chinos- lleva a que deban recurrir a mayores importaciones y eso implica todas las carnes y -en el caso de los vacunos- todos los cortes del animal, incluyendo recuperos y huesos. Décadas atrás, Uruguay colocaba -con esfuerzo e incertidumbre- determinados cortes en Europa, en la región y poco más; hoy, los chinos nos llevan hasta los garrones, valorizando todo el vacuno y -por ende- llevando el precio medio al productor hacia arriba. En otros tiempos, un aumento en el Hilton o en cortes a Brasil, podría traducirse solo parcialmente en mejor precio al productor; hoy la relación es más lineal porque se coloca todo -o casi todo- lo que la faena reporta. Así, el Novillo Tipo que calcula INAC (promedio de los negocios de exportación y en el mercado local) llegó a un récord de los últimos años, en especial si se lo mide en valor real (incorporando valor del dólar e inflación – gráfico).

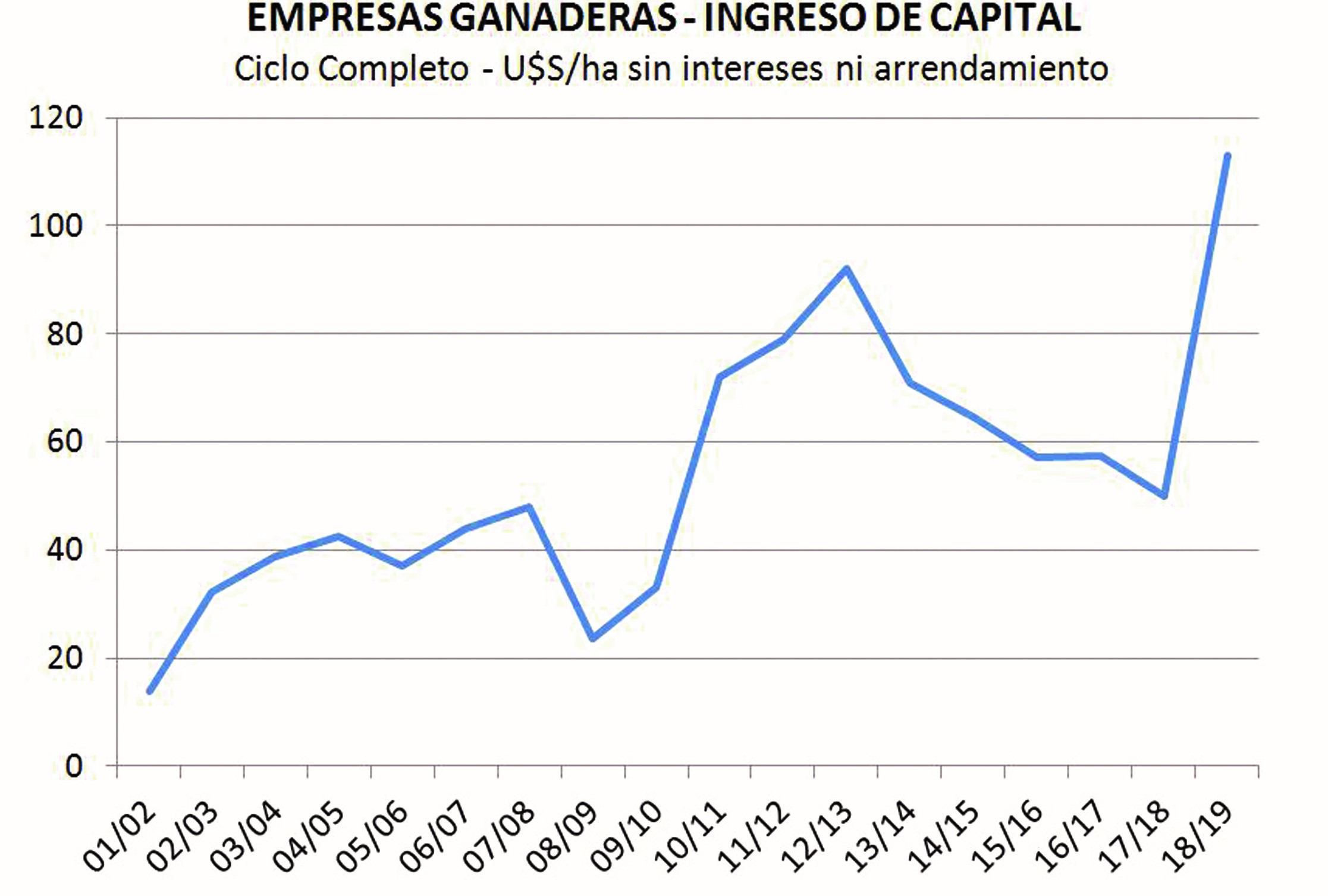

Eso se tradujo en una mejora apreciable en los resultados de las empresas ganaderas correspondientes al ejercicio 2018/2019. Según los datos elaborados por el Instituto Plan Agropecuario, los establecimientos ganaderos de ciclo completo subieron de 50 a 113 U$S/ha su ingreso de capital (ingreso neto antes de considerar intereses y arrendamientos). Además de los precios de venta ayudó el clima -que había estado complicado el ejercicio anterior- y también está ayudando la suba del dólar, que permite reducir modestamente algunos costos fijos, al ser medidos en dólares. Asimismo, hubo una fuerte valorización de los stocks, que -según estima el Director General del Plan, Ing. Agr. Carlos Molina- incidió entre 15 y 35% en la mejora en el ingreso.

Es claro que este escenario no durará para siempre, pero el empuje de demanda china no cederá hasta entrado el año 2021 y muy paulatinamente, según proyectan varios analistas internacionales, lo que da un escenario auspicioso de corto y mediano plazo. Claro que la situación -en algún momento- volverá a la “normalidad” (si es que ésta existe), pero quienes siguen de cerca el mercado estiman que el avance en el consumo de carne vacuna que ha provocado este episodio, no volverá al punto de partida. “El que prueba un buen bife vacuno, no deja de consumirlo más”, me señalaba entusiasta un bróker del mercado cárnico internacional. Hay que recordar, además, que la demanda china venía con un persistente avance aún antes de la irrupción de la nefasta fiebre.

La mejora en el resultado no quita fundamento a la necesidad de mejorar en materia de costos y acceso a mercados. En un escenario como el actual, las empresas deberían estar acumulando capital, base clave para desarrollar inversiones que aumenten la producción a largo plazo. Pero los márgenes no son tan amplios para buena parte de los productores y eso es una limitante, en especial si se incluye renta de la tierra e intereses. Los niveles de deuda son altos en varios establecimientos y el sector ganadero no ha reducido sustancialmente su endeudamiento con los bancos, que alcanza casi 700 millones de dólares. Al analizar la tendencia de largo plazo, es claro que -hasta que irrumpió la fiebre porcina y su efecto sobre el mercado- el ingreso de los establecimientos ganaderos venía declinando (ver gráfica).

Hay que remarcar que estos resultados están nominados en dólares, moneda que venía desvalorizada en años previos y ahora tuvo una modesta recuperación. Quiere decir que -en términos de ingreso familiar- la sustancial mejora del ejercicio actual es un alivio a cuentas que venían bastante más estrechas, y -en cierta forma- pone los números en un lugar más justo. Eso puede verse con más claridad en la gráfica del Novillo Tipo (ésta sí ajustada por dólar e IPC).

El escenario de precios altos ha exigido al límite las cuentas de los frigoríficos, varios de los cuales trabajan con margen negativo (algo que no puede durar para siempre). Es una nota de preocupación, aliviada -para la industria- por la noticia de que Turquía suspendió las compras de ganado en pie. Así, sin distorsivos propios, seguramente habrá más oferta de ganado en los próximos años, siempre que los precios sean suficientemente estimulantes.

Tierra. Una buena síntesis de cuál es la situación general del sector la da el precio de la tierra, que llegó a niveles récord en tiempos del “boom” (2010-2014) y que ahora está en retroceso. Según el informe de APEO publicado en el último número del suplemento Rrurales de El País, el precio bajó 12% este año, ubicándose en 3.468 U$S/ha 100 Coneat. Es un valor 30% inferior a los períodos de máximos señalados. Sin embargo, a mi juicio, sigue siendo un valor fuerte, atento a la valorización del dólar y al hecho de que, aún con la excepcional valoración de la carne, se necesitan casi 4 novillos para comprar una hectárea promedio. En los tiempos cada vez más lejanos de la ganadería aftósica, estancada y del Uruguay con crisis recurrentes, la hectárea costaba lo que un novillo (casi una convertibilidad, 1 a 1).

De todos modos el valor del activo ciertamente ha bajado y parece un buen escenario para capitalizarse comprando tierra, algo que han hecho algunos ganaderos con buena posición financiera y cierta escala. Es un factor más que aporta en la expansión de la ganadería, en este nuevo equilibrio con la agricultura. Otros tienen niveles de deuda que acotan este proceso.