Desafíos forestales

Desafíos forestales

Por Ing. Agr. MBA Nicolás Lussich

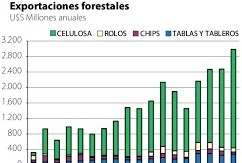

El sector forestal sigue creciendo, pero tiene desafíos por los cambios comerciales globales y los cuestionamientos a la agenda verde.Las exportaciones del sector forestal subieron 21% en 2024 y quedaron casi en US$ 3.000 millones (gráfica), marcando un récord histórico y ubicando el sector como líder de las ventas de bienes al exterior, junto con la carne y la agricultura. El aumento se debió principalmente a la puesta en marcha de la tercera planta de celulosa en Paso de los Toros, perteneciente a la empresa UPM.

Es difícil subestimar el rol que ha tenido la producción de celulosa en la economía uruguaya en las últimas décadas. No solo por su relevancia en cuanto a las grandes inversiones en las plantas productoras, sino también en el desarrollo de las capacidades constructivas y logísticas del Uruguay, a gran escala y de manera descentralizada. Es la confirmación de que los objetivos que se pusieron como base hace ya varias décadas con el plan de desarrollo y la Ley Forestal, estaban muy bien rumbeados. La construcción que se desarrolló en Paso de los Toros fue una experiencia sin antecedentes en Uruguay. Si bien tuvo un arranque con algunos inconvenientes más que su “hermana” de Fray Bentos, ahora está funcionando a pleno.

La celulosa es -de lejos- el principal producto del sector forestal y tiene un neto perfil exportador, con China y la UE como principales destinos, a los que se ha sumado EEUU como comprador relevante (gráfica). Uruguay produce celulosa de fibra corta (de Eucalyptus) de manera competitiva, siendo hoy el segundo proveedor después de Brasil.

Actualmente, el mercado global de pulpa de celulosa presenta desafíos. Luego del fuerte aumento en los precios post pandemia, a partir de mediados del año 2023 las cotizaciones cayeron significativamente y luego entraron en un período de alta volatilidad; tomando la cotización de la pulpa de Eucalyptus en China, en el primer semestre de 2024 llegó a superar los 700 US$/ton CIF, pero luego cayó abruptamente hasta 550 US$/ton. En los últimos meses hubo cierta recuperación (580 US$/ton), pero las proyecciones son mixtas.

A finales del año pasado el gigante papelero chino Chenming debió recortar la producción por problemas financieros. El caso causó preocupación en el sector (aunque también reflejó que, mal que bien, en China la dinámica básica del mercado sigue funcionando). Se trata de una empresa integrada de producción de celulosa y papel, y el hecho generó un faltante transitorio de producción en el mercado chino. Esto motivó cierto aumento en los precios internacionales, pero la propia entrada en producción de la segunda planta de UPM en Uruguay (2,1 millones de toneladas anuales) junto a la nueva planta de la brasileña Suzano en Mato Grosso do Sul (la más grande del mundo, con 2,55 millones de toneladas anuales), le han puesto presión a las cotizaciones. Además, hay otros proyectos en ciernes, como la nueva planta de Arauco en Brasil (también en Mato Grosso do Sul), que se estima producirá 3,5 millones anuales (un nuevo gigante). En números redondos, son casi 8 millones de toneladas anuales agregadas que se vuelcan a la oferta de pulpa de celulosa de fibra corta. De todas maneras, quienes siguen el mercado ven que la demanda seguirá avanzando paulatinamente en el mediano y largo plazo.

Asimismo, el mercado de celulosa ha tenido una mayor oferta a partir de un factor relativamente imprevisto. La caída en el sector de la construcción en China ha motivado que parte de la producción de madera prevista para ese sector se haya derivado a la India y también a la propia producción de celulosa. Esto también afectó los precios y -en particular- generó dificultades para las exportaciones de rolos y chips desde el Uruguay. Los embarques de chips ya comenzaron a tener dificultades en 2023 y en 2024 las ventas cayeron a la mitad (gráfica).

Las dificultades en las exportaciones de rolos y chips revisten preocupación, además, porque operan como testigo de precios del mercado interno de provisión de madera a las plantas de celulosa. En el arranque de este año se vislumbra una cierta recuperación, pero es lenta y con incertidumbres. Además, en los últimos años en el mercado asiático emergió una alta oferta de chips de madera de parte de Vietnam, a precios muy competitivos.

¿Qué ambiente?

Antes de la irrupción de Trump en el escenario global este año, los conflictos de mercado ya estaban presentes. En el sector forestal, un asunto permanente es el celo europeo con los temas ambientales y -en especial- con la producción que llega de Asia. Recientemente, los productores europeos de madera han presentado un caso antidumping contra China, a nivel de la Comisión Europea, por cuestionamientos ambientales. El asunto puede tener repercusiones de diverso tipo en Uruguay. Por un lado, nuestro país ha logrado colocar en Asia (incluyendo China) rolos de montes conducidos (raleados y podados), piezas de alto diámetro, libres de nudos, para debobinar y usar en tableros para la construcción u otros destinos. Si esos productos ven trabado su ingreso a Europa, no es buena noticia.

Sin embargo, puede emerger una oportunidad para la propia producción de tableros en Uruguay, que se ha ido desarrollando (aunque con ciertas dificultades) por parte de diversas empresas. La más notoria es LUMIN (ex Weyerhaeuser, Tacuarembó) que ya tiene muy avanzada su nueva planta en Melo, con 160 operarios trabajando y en etapa de montaje. Se espera que comience a funcionar a mediados de 2026. Allí la empresa producirá tableros TRP (Tropical Replacement Panel), es decir, un producto sostenible (originado en bosques plantados certificados) que sustituye a los de origen tropical provenientes de bosques naturales, a los que se busca preservar. Las exportaciones de tableros contrachapados sumaron US$ 90 millones el año pasado, y se espera un crecimiento con ésta y otras nuevas inversiones. La empresa Olimar Forest Products, por ejemplo, ya está produciendo láminas de debobinado en Treinta y Tres (con 55 operarios directos), y Arboreal avanza con el CLT (Cross Laminated Timber) en Tacuarembó.

Esta rama forestal no celulósica tiene un gran potencial, pero ha avanzado bastante más lento por limitaciones de mercado. Ahora, también se genera cierta incertidumbre política, atento a las manifestaciones del próximo titular del MGAP, Alfredo Fratti, que estaría afín a reeditar el proyecto (impulsado por Cabildo Abierto y el FA, vetado por Lacalle Pou), que limitaba seriamente la forestación. Un sinsentido más grave ahora, que se precisa mantener y generar puestos de trabajo de calidad. El esfuerzo tiene que enfocarse en abrir más mercados y bajar costos, mejorando la competitividad.

¿Y ahora?

Con el regreso de Trump a la Casa Blanca y sus amenazas comerciales a diestra y siniestra, los mercados globales están en vilo y la forestación no es excepción. El mercado de celulosa de fibra corta -en el que se desempeña Uruguay con muy buena competitividad- tiene menos restricciones arancelarias y allí juegan actores fuertes de primer nivel global, como la propia UPM y Stora Enso (tuvieron ganancias EBIT de 1.200 y 600 millones de Euros, respectivamente, en 2024). Pero en el caso de los proyectos de madera sólida la situación es distinta y los problemas arancelarios y de mercado son más desafiantes. Además, el corsé del Mercosur sigue apretando.

Por otra parte, el regreso de Trump trae cuestionamientos a la agenda verde liderada por la UE, que ha implicado para la forestación muchas oportunidades, desde la producción de materiales alternativos al petróleo hasta la propia generación energética en base a biomasa, pasando por los mencionados productos madereros para la construcción sustentable. Trump puede implicar una amenaza para todo esto, aunque hay que ver cómo y en qué medida (también se abrió una discusión dentro de la propia UE).

Es un asunto relevante porque Uruguay tiene gran potencial en estos productos. Empresarios vinculados al sector celulósico no descartan que, a futuro, el país fabrique productos sofisticados, alternativos a la industria petroquímica, a partir de su gran producción de celulosa. Es el tipo de iniciativas a promover, por ejemplo, a través del Fondo de Innovación Sectorial, financiado por UPM y surgido del contrato entre Uruguay y la empresa en 2019, para la construcción de la planta de Paso de los Toros. Como puede leerse, hay mucho en juego.