Fuerzas de flaquezas

Fuerzas de flaquezas

A pesar de los estrechos márgenes y los elevados costos, la producción del campo se sostuvo y hasta creció en algunos rubros. La zafra 2018/2019 dejó a los agronegocios con diferentes situaciones, de cara a un nuevo ciclo desafiante.

El invierno es tiempo de balances para el campo, momento de mirar cuál fue el desempeño de la producción en el ciclo que culmina y -sobre todo- cómo viene el asunto para adelante. Y los contrastes son tan fuertes que es difícil configurar un panorama en común.

En forestación, hay situaciones muy distintas dentro del propio sector: en los últimos años mantuvo dinámica la producción de celulosa, con precios que llegaron a niveles récord, pero persistieron las dificultades de producción en la madera destinada a aserrío o tableros. La impactante inversión de UPM 2 reafirmaría lo anterior: el rubro dinámico es la celulosa; sin embargo, el ferrocarril asociado al proyecto y la ubicación de la planta pueden ayudar a viabilizar aserraderos y fábricas similares. Pero eso va a demorar y -mientras- la colocación de pino a China está con dificultades, lo que genera problemas a los productores en ese subsector. En los primeros 7 meses del año las exportaciones de rolos de pino cayeron casi 30% en dólares respecto al mismo período de 2018; las de madera aserrada 10% y las de tableros (madera contrachapada) 35%.

En la agricultura, la situación también es mixta: el arroz está en estado crítico, con un área que podría caer a menos de 140.000 hectáreas, mínimo en 25 años, con precios inferiores al promedio histórico. La soja -en cambio- recuperó su producción luego de la dura sequía del año previo, y busca sostener el área por encima del millón de hectáreas. Los cereales de invierno también buscan mantener la superficie, pero no será sencillo: los precios del trigo han mermado (están levemente abajo del año pasado) y son la referencia para cebada, mientras los costos no han cedido, lo que hace que el atractivo de estos cultivos no sea fuerte; las alternativas como canola o carinata pueden mitigar un escenario que sigue siendo difícil para la agricultura de invierno. Contrariamente, el maíz está en su mejor momento y es posible que vuelva a tener una muy buena zafra, en la medida que el clima parecería seguir con un sesgo lluvioso en los próximos meses. El clima es clave y principal factor de riesgo para este cultivo de alto potencial.

El sector lácteo atraviesa un momento difícil, crítico -sin duda- para los productores e industrias más pequeñas, complicado para el resto. Los apoyos dispuestos por el gobierno -luego de insistentes reclamos de las gremiales- ayudan, pero no son solución para muchos tamberos, que siguen dejando la producción. La remisión de leche tuvo una fuerte caída (-8% en el primer semestre, -1% en el ciclo 2018/2019), aunque ahora se está recuperando, al igual que las exportaciones. Pero todo se hace cuesta arriba por los costos y las dificultades de mercado; por si fuera poco, la posibilidad de un nuevo pago de la deuda venezolana se aleja, al radicalizarse el bloqueo financiero a dicho país.

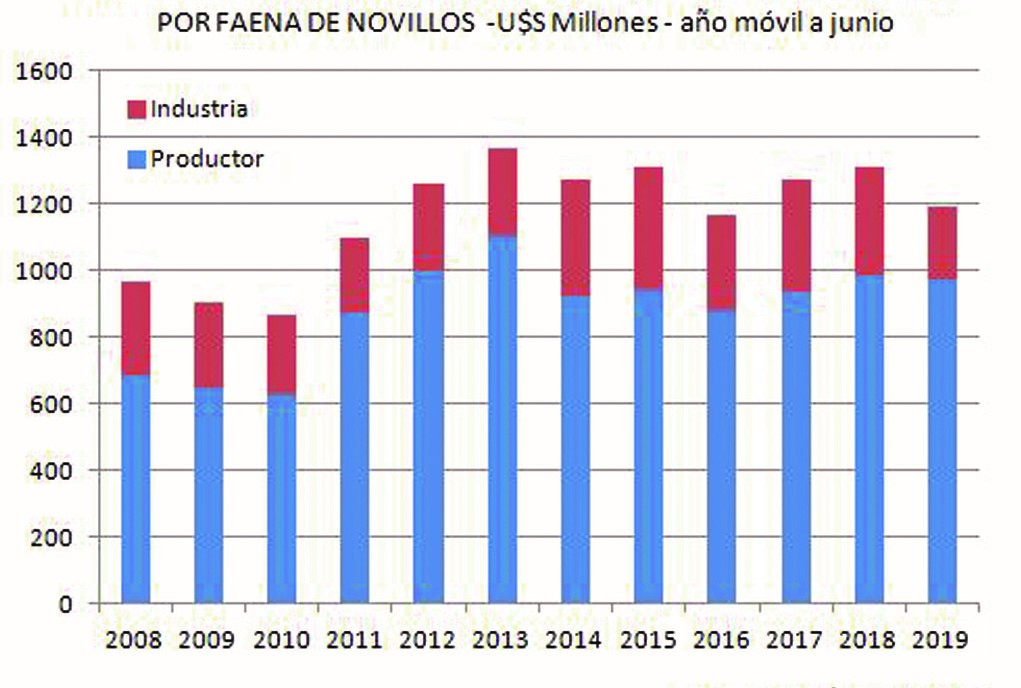

En contraste, la ganadería vive un momento de precios excepcionales del ganado para faena, lo que implica un fuerte desafío para la industria frigorífica, con empresas que debieron competir entre sí y con el exterior, para sostener los negocios. Los datos del Novillo Tipo que calcula INAC son muy ilustrativos: el precio de venta estimado para la industria marcó un máximo de los últimos años, pero el margen es particularmente estrecho (menor a 20%) porque el ganado subió más todavía. De tal manera que el margen bruto de la industria por faena de novillos, acumulado en el ejercicio 2018/2019, es el menor desde que se llevan registros (ver gráfica).

Sin embargo, el buen escenario de precios no se traduce en mayor producción: la faena del ciclo 2018/2019 fue similar al anterior, con una caída en la faena de novillos y un aumento en la de vacas. Y en las últimas semanas la faena cayó aún más, con plantas que cierran transitoriamente, reflejando un stock que ha mermado. Seguramente habrá que esperar un tiempo para que la faena vuelva a tomar impulso.

El escenario de demanda global es auspicioso, aunque -obviamente- hay competidores que también buscan aprovechar las circunstancias (en especial Argentina). Por eso, parece difícil que este panorama de precios excepcionales se mantenga por mucho tiempo (de hecho, los valores han corregido levemente en los últimos días), por lo que todos los eslabones de la cadena cárnica deberán estar suficientemente aceitados para reaccionar bien ante eventuales cambios en los mercados, que siempre están a la orden del día. Los buenos precios vienen bien si estimulan la producción; para la cría, el escenario es muy bueno, pero para toda la cadena cárnica lo será si aumentan los volúmenes de faena y exportación.

Así, la situación del agro es muy variada y contrastante, con la ganadería y la forestación con los mejores auspicios, la soja y el trigo “resistiendo” y la lechería y el arroz con los problemas más serios. En este contexto, hay un factor común para casi todos los rubros: los productores más chicos están sufriendo especialmente los problemas de competitividad y sobrecostos, lo que genera un impacto social negativo preocupante: muchas familias de productores y trabajadores rurales, que durante los años de expansión lograron crecer y progresar, enfrentan ahora dificultades que -en los casos más serios- llevan a salir del sector.

Desde el Estado (en especial desde el MGAP) se hacen esfuerzos para apoyar a la producción familiar a través de diversos programas de desarrollo rural, para que esos productores y trabajadores se inserten competitivamente en las cadenas de valor. Pero si éstas no tienen buenas condiciones de competitividad, aquellos esfuerzos lucen poco.

Según el MGAP, en 2018 se ejecutaron 2.546 acciones de apoyo económico directo a productores familiares, por un monto de casi U$S 8 millones, más otros U$S 4 millones a través de organizaciones rurales. Son cifras modestas pero pueden resultar efectivas si el contexto ayuda; si no, el esfuerzo corre el riesgo de diluirse.

Mientras, el Poder Ejecutivo decretó un aumento de 7% para los asalariados rurales, consecuencia de la falta de acuerdo en el Consejo de Salarios sectorial: las gremiales rurales no han aceptado las condiciones que se busca imponer desde el gobierno, en un enfrentamiento que no se ha resuelto. Es una situación lamentable porque dadas las dificultades, se precisan más que nunca consensos y diálogo para encontrar soluciones. El empleo agropecuario está en retroceso (aún más que el resto, como muestra el cuadro) y si bien el aumento decretado es modesto (algo inferior a la inflación), seguramente complicará aún más a los productores que, teniendo uno o dos asalariados, han visto caer los ingresos netos del establecimiento, por lo que más difícil será sostener los empleos. El salario de un peón especializado subió a 24.590 pesos nominales (a lo que hay que agregar alimentación y vivienda) y duplica a su valor real del año 2010.

El presidente de ARU, Gabriel Capurro dijo recientemente, en un foro organizado por la Cámara de Comercio Uruguayo-Alemana, que “no queremos crecer en base a salarios bajos: queremos salarios altos en el sector, pero para eso necesitamos que nos bajen los costos”. La cuenta está pendiente.